|

|

Promotion

|

Auf der ausserordentlichen

Jahreshauptversammlung in Würzburg am 13. Dezember 2025 hat

der DQHA-Vorstand mit seiner "Vorstellung

des Jahresabschlusses 2024" (siehe

hier) den rd. 50 anwesenden Mitgliedern ein ernüchterndes

Bild zum wirtschaftlichen Zustand von Deutschlands ältestem Westernpferdeverband

im Jubiläumsjahr präsentiert:

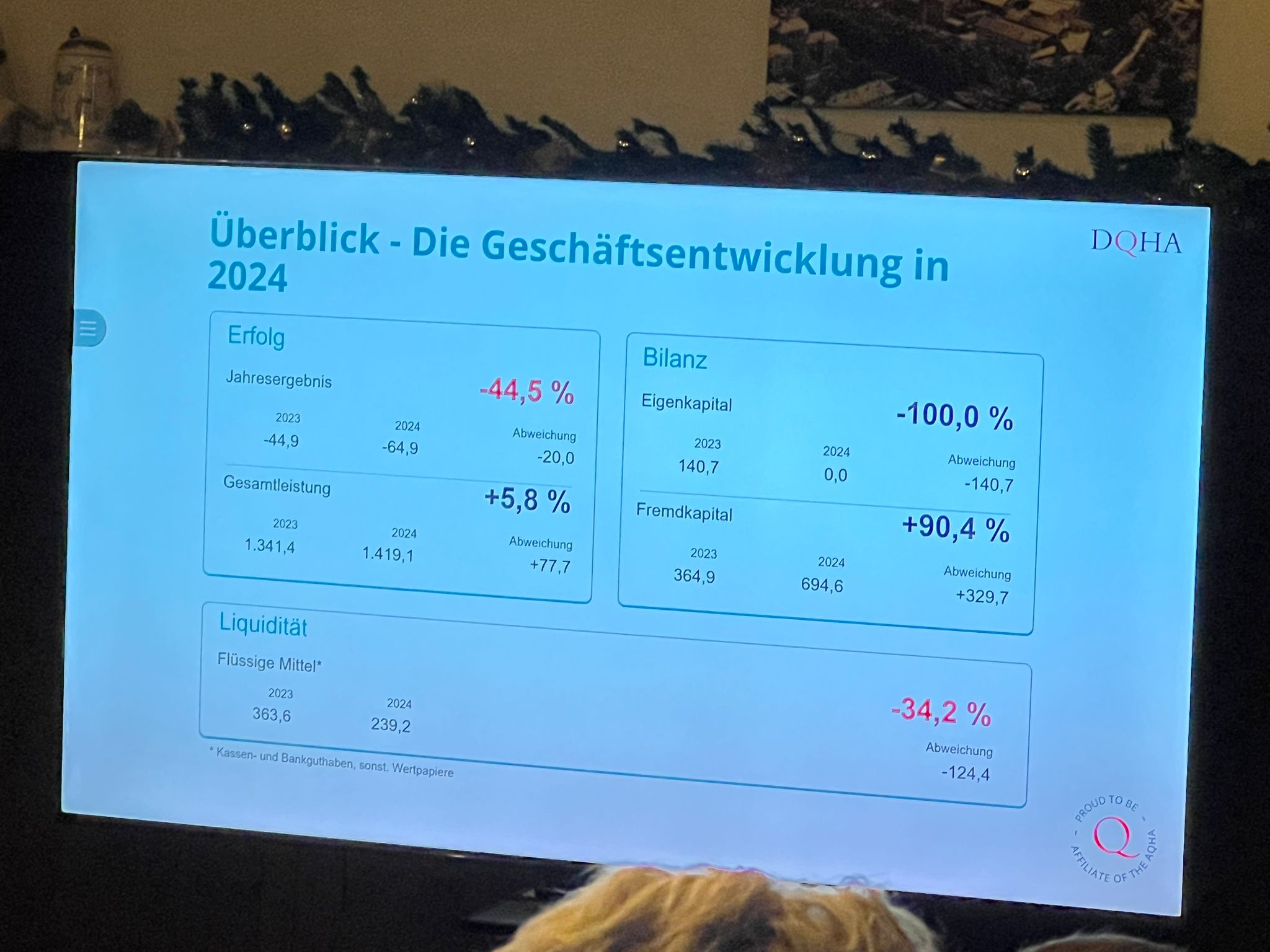

Laut Darstellung des Steuerberaters (siehe oben) sei das Eigenkapital

der DQHA zum Stichtag 31.12.2024, also bereits vor knapp einem

Jahr, vollkommen aufgezehrt worden,

der Fremdkapitalbestand

wurde zum selben Stichtag mit rd. 700.000 EUR beziffert und

habe sich damit innerhalb eines Jahres nahezu verdoppelt (+90,4%).

Davon berichten teilnehmende Mitglieder nach der ausserordentlichen

Versammlung und dokumentierten dieses mit Bildprotokollen, die

wittelsbuerger.com vorliegen.

Auf Nachfrage von anwesenden Mitgliedern bescheinigte der Steuerberater

der DQHA damit dem Verband zum Ende des Geschäftsjahr 2024

eine bilanzielle Überschuldung:

Der Literatur zufolge beschreibt dieser Begriff das Situation,

in dem die gesamten Vermögenswerte des Verbandes (Aktiva) nicht

ausreichen, um alle seine Schulden (Passiva) zu decken, was zu

einem negativen Eigenkapital führt (Schulden > Vermögen, siehe

hier).

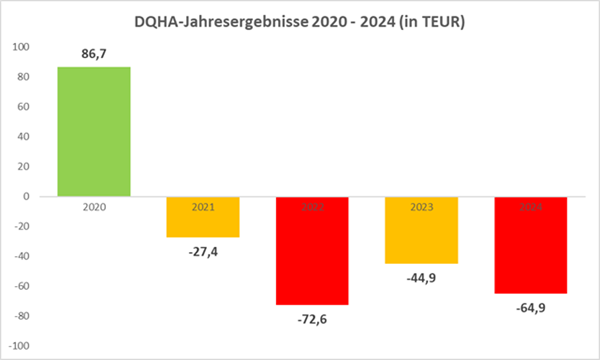

Diese

Situation kommt nicht vollkommen überraschend, denn

seit

dem Jahr 2021 schreibt die DQHA rote Zahlen; der letzte Gewinn

wurde zuletzt im Geschäftsjahr 2020 erwirtschaftet.

Gleichzeitig

habe sich der der Kassenbestand lt. Aussage des von der DQHA hinzugezogenen

Steuerberaters von 585.220,74 EUR am Stichtag 31.12.2021 auf rd.

50.000 EUR zum heutigen Datum reduziert, berichten

die Mitglieder aus der Versammlung, die nach der aktuellen

wirtschaftlichen Situation der DQHA gefragt hatten.

Weiterhin

sei der Stand des "Futuritykontos" in der

Mitgliederversammlung mit 5.000 EUR beziffert worden - damit

wären nicht nur die Rücklagen für zukünftige

Futuritys aufgebraucht worden, sondern auch die Einnahmen der diesjährigen

SSA bereits ausgegeben worden.

Das eigentliche, in DQHA-Zücherkreisen "berühmte Festgeldkonto

mit Barreserven", das bislang in der Bilanz als Rücklage für

Verpflichtungen aus den zukünftigen sieben Jahre Futurity ausgewiesen

wurde, gäbe es nicht mehr, berichten anwesende Mitgliedern

weiter, zudem würde dieses Festgeldkonto

jetzt lediglich als Betriebsmittelkonto geführt.

Insgesamt habe die "Vorstellung

des Jahresabschlusses 2024" inhaltlich erneut nicht die bis

zum Geschäftsjahr 2021 geübte Praxis der

Darstellung einer den verschiedenen steuerlichen Bereichen des Vereins

zugeordneten, aufbereitenen Gewinn- und Verlustrechnung und Bilanz

abgebildet, lautete u.a. das Urteil einiger sachverständiger

Mitglieder.

Vor

diesem Hintergrund ist es umso überraschender, daß nicht

die wirtschaftliche Situation des Verbandes im Zentrum der Einladung

zur außerordentlichen Mitgliederversammlung stand, sondern die Neuwahl

der Position des Vizepräsidenten, die "gemäß Satzung

zwingend erforderlich" sein sollte (siehe

hier).

In diese Position wurde Andre Weitz gewählt. Er war in dieser

Position bereits 2021 (siehe

hier) tätig, trat aber bereits 2022 gemeinsam mit vier

weiteren DQHA-Funktionären zurück (siehe

hier), nachdem aufgrund von "Unstimmigkeiten und Differenzen

untereinander" eine Zusammenarbeit mit dem Präsidium nicht

mehr möglich gewesen sei. Präsident war zu diesem Zeitpunkt

bereits Stephan Göb.

Zu Beginn der ausserordentlichen

Jahreshauptversammlung in Würzburg habe der DQHA-Vorstand die

"Entlastung des Präsidiums für das Geschäftsjahr 2024"

ohne Mitgliederbeschluss wieder von der Agenda genommen, heisst

es von Teilnehmern des Versammlung; bereits auf der Jahreshauptversammlung

am 1. März 2025 musste die Entlastung des DQHA-Vorstandes für

das Geschäftsjahr 2024 verschoben werden.

Ungewiss bleibt damit der "Ausblick auf die kommenden positiven

Veränderungen und Chancen", von der der DQHA-Vorstand in

seiner Einladung sprach (siehe

hier), da sie angesichts der aktuellen Situation unter dem Vorbehalt

der Finanzierung stehen, denn unklar sei auf der Mitgliederversammlung

z.B. die Höhe der aktuellen Verbindlichkeiten geblieben.

In dem Dezember-Newsletter der DQHA, der zwei Tage vor der ausserordentlichen

Jahreshauptversammlung ohne eine Erwähnung dieser Jahreshauptversammlung

an die DQHA-Mitglieder verschickt wurde, wird auf die Frist für

Anträge zur Jahreshauptversammlung 2026 hingewiesen. Anträge

dazu müssen bis zum "07.01.2026 inklusive Begründung des Änderungsbegehrens"

gestellt werden (siehe

hier).

Mehr dazu

DQHA-JHV

2025: Keine Hoftermine mehr, dafür rasseoffene Turniere - das sind

Bilanz und Ideen des Vorstandes zum 50-jährigen Jubiläum

|

|

|

Vorbericht

Die DQHA hat heute

bekannt geben, am 13. Dezember 2025 eine ausserordentliche Jahreshauptversammlung

in Würzburg anzusetzen, weniger als vier Monate vor der regulären

Jahreshauptversammlung am 7. März 2026 (siehe

hier) oder am 8. März 2026 (siehe

hier), je nach Quelle. Auf der Agenda stehen die Nachwahl

des 2. Vorsitzenden, der nach dem Rücktritt von Momo Massaad

unbesetzt ist (siehe

hier), sowie die Vorstellung eines "Jahresabschlusses"

für das Jahr 2024.

Die kurzfristige Anberaumung der Versammlung wirft durchaus Fragen

bei Mitgliedern auf, denn eine außerordentliche Mitgliederversammlung

wäre dann erforderlich, wenn dieses im pflichtgemäßem Interesse

des Vereins erforderlich erscheint und dringende Entscheidungen

getroffen werden müssen, die nicht bis zur nächsten ordentlichen

Jahreshauptversammlung warten können, sei es aufgrund von Gesetzesvorgaben

oder der Vereinssatzung.

In der Einladung heisst es, die Neuwahl des 2. Vorsitzenden sei

"gemäß Satzung zwingend erforderlich" (siehe

hier), hier könnte also eine eingeschänkte Handlungsfähigkeit

des Vereins vorliegen. Genau das hat der DQHA-Vorstand um Stephan

Göb aber bereits durch einen Anwalt negiert: Es gäbe

"keine Anhaltspunkte für mangelnde Handlungsfähigkeit der

DQHA" (siehe

hier). Laut § 6.3.I. der DQHA-Satzung würden bereits

"bereits drei Vorstandsmitglieder zur Handlungsfähigkeit

des DQHA führen", heiß es dort weiter.

Ist der Aufwand zur Durchführung dieser außerordentlichen

Mitgliederversammlung, um einen zweiten Vorsitzenden zu wählen,

tatsächlich notwendig?

Wäre der Verein trotz des fehlenden zweiten Vorsitzenden

satzungsgemäß weiterhin handlungs- und vertretungsfähig,

und die nächste ordentliche Mitgliederversammlung (Jahreshauptversammlung)

steht mit Anfang März 2026 kurz bevor, könnte die Wahl

des neuen zweiten Vorsitzenden auch dort als Tagesordnungspunkt

behandelt werden.

Zudem sind die Besetzungen im Abhängigkeit des rollierenden

Wahlsystems der DQHA (§ A.10.2) in Teilen nur für den

Zeitraum bis zur kommenden regulären Jahreshauptversammlung

2026 gültig, also für weniger als vier Monate, da die

Amtszeit eines neu gewählten Vorstandsmitgliedes bei einer Nachwahl

in der Regel bis zum Ende der regulären Amtszeit des ursprünglichen

Vorstandmitgliedes, der durch die Nachwahl ersetzt wurde, gilt

(siehe

hier). Dann muss in Teilen erneut gewählt werden.

Das sind die

Wahlzyklen der DQHA

Auf der Agenda der regulären Jahreshauptversammlung im März

2026 stehen neben der Wahl des Schatzmeisters zudem die Wahlen

der derzeit kommissarisch besetzten Positionen des Sportobmanns,

der Futuritybeauftragten sowie der Jugendobfrau an.

Besonderes

Interesse wird zudem sicherlich die Darstellung der wirtschaftlichen

Situation der DQHA in Form des "Jahresabschluss 2024"

wecken, um die es in den vergangenen Monaten viele Gespräche

gab.

Als Anhaltspunkte zum Vergleich können folgende Indikatoren

aus der Bilanz aus dem Jahr 2021 herangezogen werden:

Kassenbestand: 585.220,74 EUR

Eigenkapital: 142.752,63

EUR

Sonderposten: 120.000,00 EUR

Rückstellungen: 218.100,00 EUR

Vor

diesem Hintergrund ist zu beachten, wie vollumfänglich die

in Tagesordnungspunkt 5 geplante "Entlastung des Präsidiums

für das Geschäftsjahr 2024" nur mit einer "Vorstellung

des Jahresabschlusses 2024" sein kann, da ein Prüfungsbericht

der Kassenprüfer laut Tagesordnung nicht vorgesehen ist (siehe

hier).

Üblicherweise geben

die Kassenprüfer mit ihrem Bericht meist eine

Empfehlung für eine Entlastung ab. Auf der Jahreshauptversammlung

am 1. März 2025 konnte ein Antrag auf Entlastung durch die

Kassenprüfer nicht gestellt werden, da die Kassenprüfung nicht

stattfinden konnte, so das Protokoll der Mitgliederversammlung.

§ A.12.5 der DQHA sieht eine Kassenprüfung nach Abschluß

des Geschäftsjahres und Vorliegen des Jahresabschlusses

vor, der Prüfbericht ist der Mitgliederversammlung vorzulegen.

Fügen

Sie diese Seite Ihren Bookmarks hinzu!

|

| Drei

unserer Auktionsangebote rund ums Westernreiten | |

|

|

|